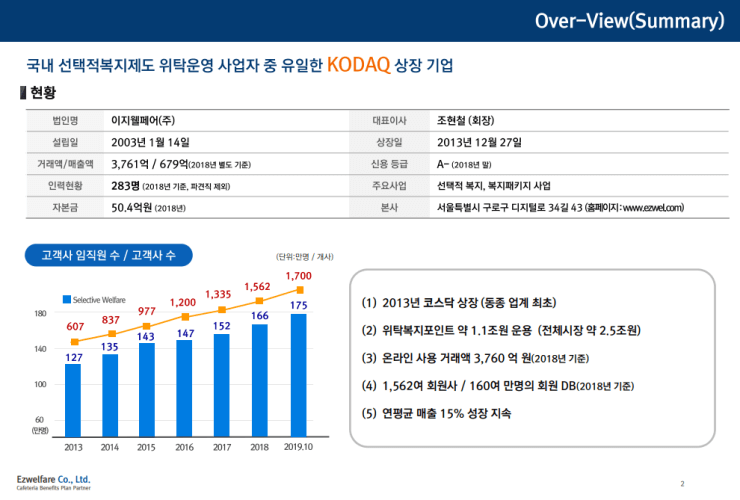

첫 직장과 현 직장에서 복지몰로 현대 이지웰을 많이 사용했는데요. 그래서 저에게는 더 친숙한 기업입니다. (매년 복지포인트가 들어오길 기다리고 있습니다.) 현대 이지웰의 과거 이름은 이지웰페어 현재는 2021년 3월 현대백화점 그룹에 편입되어 '주식회사 현대 이지웰'로 상호가 변경되었습니다. 현대 이지웰은 선택적 복지제도 사업을 하는 기업으로 시장점유율 50%를 차지하는 기업입니다.

목차

1. 사업모델 성장동력

1.1 기업복지산업이란

1.2 선택적 복지제도란

1.3 성장동력

2. 재무제표 분석

1. 사업모델 성장동력

현대이지웰은 복지사업을 영위하고 있습니다. 복지사업은 국내 경기 둔화와 무관하게 성장하는 장점이 있는 산업으로 복지예산은 해마다 늘어나고 있고 2019년 기준 고객 수 160만 명으로 시장 점유율 1위(50%)입니다. 복지사업은 크게 기업복지산업, 선택적 복지제도 두 가지만 이해하면 됩니다.

1.1 기업복지산업이란

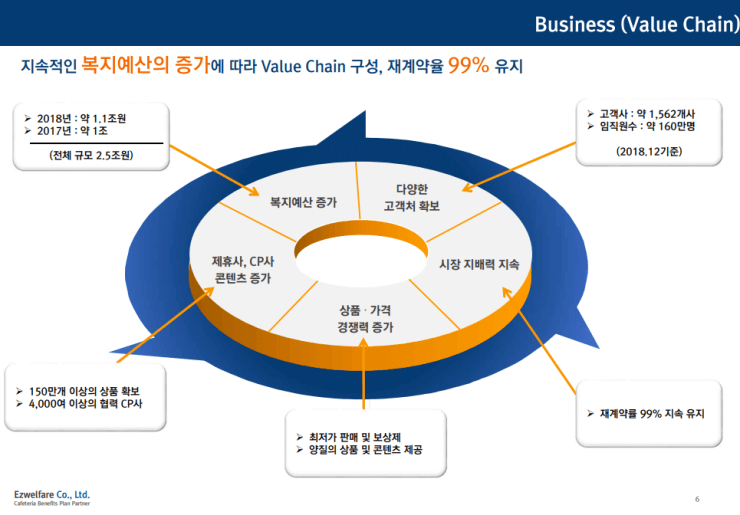

기업이 자체 운영 관리하는 사내 복지제도를 전문사업자에게 위탁함으로써 새로운 산업으로 성장하게 되었습니다. 기업은 4대 보험 등을 제외한 법정외 복리비용 중 일부를 기업복지 전문사업자에게 위탁하여 운영하고, 일부는 자체 운영 관리하고 있습니다. 기업에서 자체 운영관리하고 있는 복지제도에 대해서도 기업의 운영 효율화를 위해 전문사업자에게 위탁하는 산업이 기업복지산업입니다.

1.2 선택적 복지제도란

1963년 미국에서 창안된 기업 임직원 대상 복지제도인데요. 한국에는 1997년 IBM에 의해 국내에 처음 도입되었습니다. 기존에 기업의 일방적 복지제도 운영에 반하여 수많은 복지항목 중 개개인의 니즈 및 성향에 따라 부여받은 개인별 복지예산 범위 내에서 선택할 수 있는 선진 복지제도입니다.

짧게 설명하면 기업복지 일부를 현대 리지웰에게 위탁하고 사용자는 개인별 복지예산 범위 내에서 원하는 제품을 구매할 수 있는 시스템입니다.

1년마다 복지포인트를 150만 포인트를 받음.

받은 포인트로 원하는 상품 구매.

1.3 성장동력

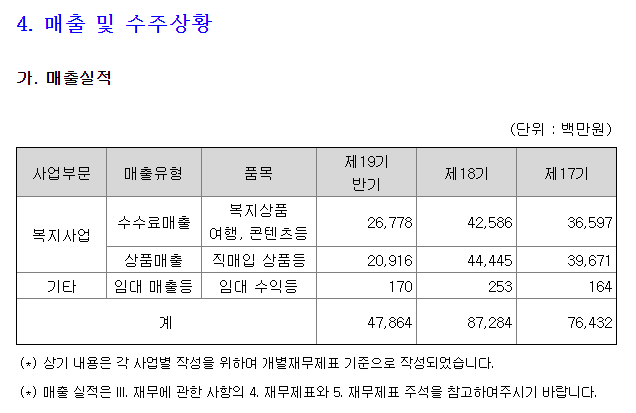

현대이지웰의 매출은 대부분 수수료 매출과 상품 매출로 복지사업에서 발생합니다. 고객사를 많이 유치하는 게 실적에 중요한 요소입니다.

현대 이지웰의 복지를 사용하는 회사원은 강제로 연마다 일정 금액(복지포인트)을 받아 사용해야 합니다. 강제로 라는 표현을 써서 좀 그렇지만 연마다 받은 포인트는 내년으로 이월되지 않아서 꼭 그해에 사용해야 하는데요. (사용하고 있는 입장에서 무언가 합법적으로 소비해야 하는 느낌이라 기분이 좋습니다.;;) 이와 같은 이유로 매출이 쉽게 줄어들 수 없고, 기업 입장에서는 퇴직금을 줄일 수 있어 선호하는 구조입니다.

복지예산은 해마다 증가 추세인 가운데 해당 산업은 연평균 15% 성장을 지속하고 있고, 복지사업은 경기 둔화와 무관하게 성장하고 있습니다. (소비자는 매년 포인트를 일정 금액 지급받아 꼭 사용해야 함. 이월되지 않음 매출이 줄어들기 어려운 안정적인 수익 구조) 재계약률은 무려 99%입니다.

3. 재무제표 분석

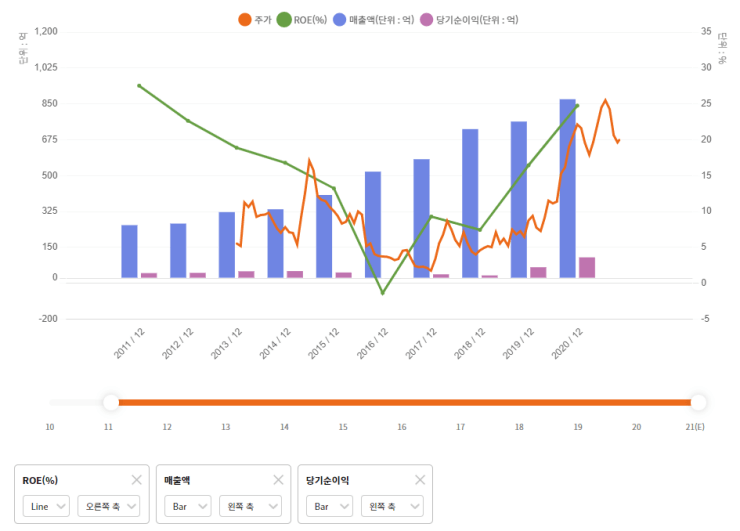

| 단위 : 억, % | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (3분기까지) |

| 매출액 | 523 | 584 | 731 | 763 | 872 | 706(E) |

| 영업이익 | 6 | 43 | 70 | 98 | 133 | 146(E) |

| 당기순이익 | -3 | 22 | 17 | 47 | 79 | 148(E) |

| 자산 | 585 | 803 | 827 | 902 | 1,363 | - |

| 부채 | 357 | 553 | 546 | 538 | 746 | - |

| 자본총계 | 229 | 250 | 281 | 364 | 617 | - |

| 영업이익률 | 1.16 | 7.42 | 9.58 | 12.87 | 15.27 | - |

| ROE(%) | -1.37 | 9.29 | 7.43 | 15.55 | 19.36 | - |

2021년 3분기 예상 수치는 연결재무제표 기준 영업(잠정) 실적 공시를 참고했습니다. 2019년 이후부터 영업이익률과 ROE가 많이 개선된 모습입니다. 현재 시가총액 2,375억 원 주가 10,000원, 21년 예상 PER은 10~13으로 3분기 실적만으로 영업이익, 순이익은 전기 실적을 이미 상회하는데 주가는 작년과 같은 수준, 현대 이지웰의 성장률을 생각하면 현재 가격은 아직 저렴한 단계라고 생각합니다.

4. 투자 아이디어

- 현재 위치 : 어느 정도 자리를 잡은 복지사업을 영위하는 기업

- 비전 : 연매출 10~15% 꾸준한 증가, 시장점유율(50%) 1위 기업, 재계약률 99%

- 매력/재능 : 복지사업 독점, 복지예산 증가, 고객사 유치만 한다면 매출이 줄지 않는 구조 (강제 소비), 기업 입장에서는 퇴직금을 줄일 수 있음, 라이벌기업 없음.

'투자 정보' 카테고리의 다른 글

| 하락장에서의 마음가짐 - 하락장 명언(feat. 피터린치) (0) | 2022.01.25 |

|---|---|

| [기업분석] 컴투스 - 중간 점검 (6.29 이베스트투자증권 리포트) (0) | 2022.01.18 |

| 주식 투자 재무제표, PER, PBR 손쉽게 확인하는 무료사이트 추천 - 플래닛 (2) | 2021.10.25 |

| [기업분석] 씨엠에스에듀 실적이 발생하는 메타버스 테마주 - Ahnji (0) | 2021.09.28 |

| 테이퍼링이란 무엇이며 그 이후는 (0) | 2021.09.15 |

댓글